3815 จำนวนผู้เข้าชม |

‘ภาษีที่ดิน’ เป็นภาษีที่จัดเก็บตามกฎหมายเป็นประจำทุกปี เพื่อกระตุ้นให้เกิดการใช้ที่ดินและไม่ปล่อยที่ดินรกร้างโดยเปล่าประโยชน์ อีกทั้งยังช่วยสร้างรายได้ให้กับหน่วยงานท้องถิ่น สามารถนำเงินภาษีมาพัฒนาพื้นที่ได้อย่างมีประสิทธิภาพมากขึ้น

ภาษีที่ดินและสิ่งปลูกสร้างคืออะไร

‘ภาษีที่ดินและสิ่งปลูกสร้าง’ คือ ภาษีที่จัดเก็บตามมูลค่าที่ดินและสิ่งปลูกสร้าง ที่เจ้าของอสังหาริมทรัพย์ต้องจ่ายให้กับองค์กรส่วนท้องถิ่นเป็นประจำทุกปี ภาษีที่ดินและสิ่งปลูกสร้างเป็นภาษีประเภทใหม่ที่นำมาทดแทนการจัดเก็บภาษีตามพระราชบัญญัติภาษีโรงเรือนและที่ดิน พ.ศ. 2475 และพระราชบัญญัติภาษีบำรุงท้องที่ พ.ศ. 2508 ที่บังคับใช้มานาน และไม่ได้ปรับปรุงให้สอดคล้องกับสภาพเศรษฐกิจที่เปลี่ยนไป

แต่เดิมภาษีโรงเรือนและที่ดิน กบภาษีบำรุงท้องที่ มีการเก็บภาษีซ้ำซ้อนกับเงินได้จากการให้เช่าทรัพย์สิน ส่วนการลดหย่อนภาษีก็ไม่สอดคล้องกับสถานการณ์ปัจจุบัน แต่เป็นการใช้ดุลยพินิจในการประเมินสูง นอกจากนี้ยังไม่สามารถกระตุ้นให้เกิดการใช้ที่ดินได้อย่างเต็มที่ ที่ดินหลายแห่งถูกทิ้งร้าง ไม่ก่อให้เกิดประโยชน์

รัฐบาลจึงออกพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 โดยให้มีผลบังคับใช้เมื่อวันที่ 13 มีนาคม 2562 และเริ่มจัดเก็บครั้งแรกตั้งแต่วันที่ 1 มกราคม 2563 เพื่อให้ระบบการจัดเก็บภาษีมีความทันสมัย ลดความเหลื่อมล้ำในสังคมจากการถือครองที่ดินเพื่อเก็งกำไร โดยเฉพาะกลุ่มทุนใหญ่ นอกจากนี้ยังเป็นการกระจายอำนาจและรายได้ให้องค์กรปกครองส่วนท้องถิ่น นำรายได้ไปพัฒนาด้านต่าง ๆ และที่สำคัญคือเพื่อกระตุ้นให้เกิดการใช้ประโยชน์ในที่ดิน

ใครต้องเสียภาษีที่ดินและสิ่งปลูกสร้างบ้าง?

1.เจ้าของที่ดินและสิ่งปลูกสร้าง (ดูจากโฉนดที่ดิน ไม่ใช่ทะเบียนบ้าน)

2. เจ้าของห้องชุด

3. ผู้ครอบครองทรัพย์สินหรือทำประโยชน์ในทรัพย์สินของรัฐ

หากที่ดินและสิ่งปลูกสร้างมีเจ้าของร่วมกันหลายคน ทุกคนจะต้องร่วมกันรับผิดชอบค่าภาษี และหากเจ้าของที่ดินและสิ่งปลูกสร้างเป็นคนละคนกัน ให้แยกว่าเจ้าของที่ดินเสียภาษีเฉพาะส่วนของมูลค่าที่ดิน และเจ้าของสิ่งปลูกสร้างเสียภาษีเฉพาะสิ่งปลูกสร้าง

ประเภทของภาษีที่ดินและสิ่งปลูกสร้าง

ประเภทของที่ดินและสิ่งปลูกสร้างแบ่งได้เป็น 4 ประเภท

1. ที่ดินหรือสิ่งปลูกสร้างเพื่อการเกษตรกรรม

2. ที่ดินและสิ่งปลูกสร้างเพื่อเป็นที่อยู่อาศัย

3. ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์อื่น

4. ที่ดินรกร้างว่างเปล่า หรือไม่ได้ทำให้เกิดประโยชน์

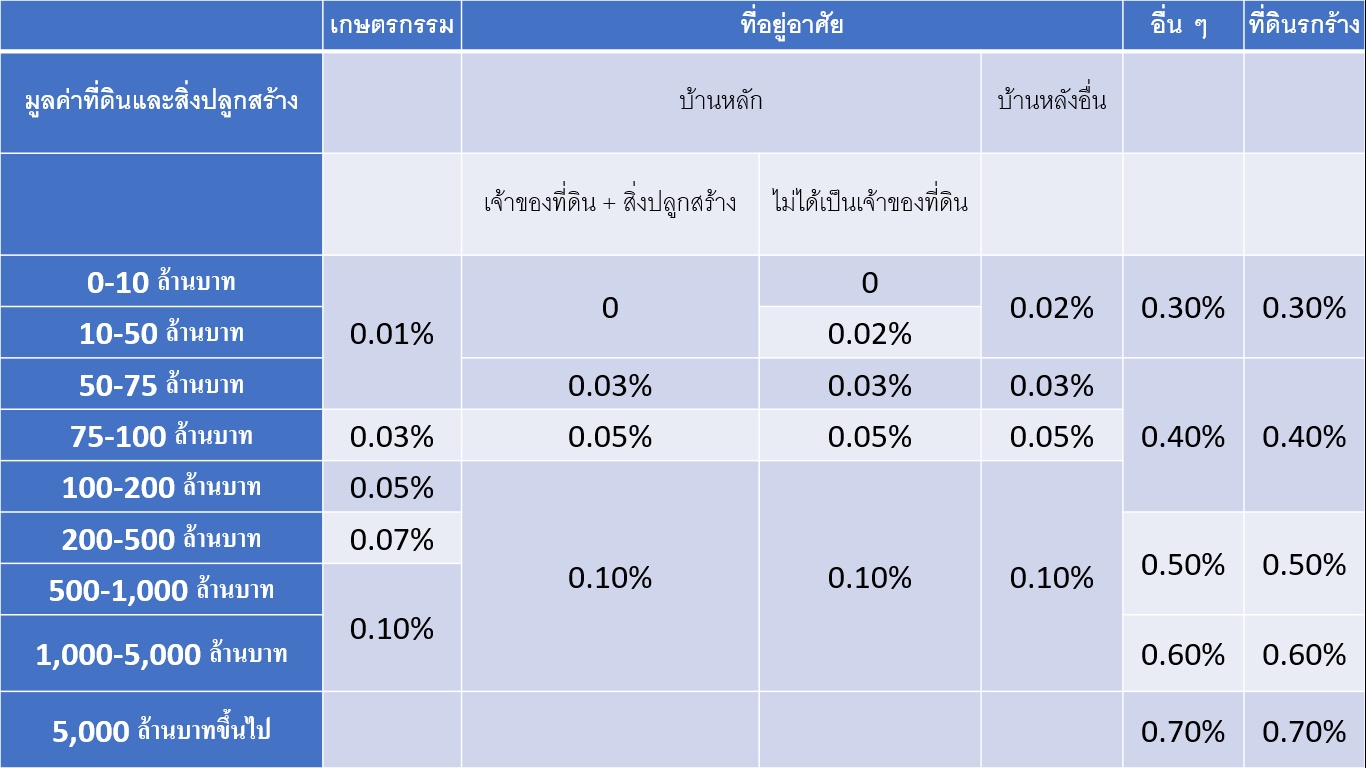

อัตราภาษีที่ดินและสิ่งปลูกสร้าง 2566

ที่ดินหรือสิ่งปลูกสร้างเพื่อการเกษตรกรรม

การใช้ที่ดินและสิ่งปลูกสร้างในการประกอบเกษตรกรรม หมายถึงการปลูกพืช การเลี้ยงปศุสัตว์ การเพาะเลี้ยงสัตว์น้ำ เพาะเลี้ยงแมลงเศรษฐกิจ หรือการทำสวน เพื่อการบริโภค การจำหน่ายหรือใช้ในฟาร์ม มีเพดานภาษีสูงสุด 0.15% ของมูลค่าทรัพย์สิน

หากมีการทำเกษตรเต็มไม่เต็มพื้นที่ จะเสียภาษีตามสัดส่วนการใช้ประโยชน์ ผู้ที่จ่ายภาษีที่ดินเพื่อการเกษตรกรรม ต้องเป็นเจ้าของที่ดินหรือสิ่งปลูกสร้างที่มีการเพาะปลูกหรือเลี้ยงสัตว์ตามที่กฎหมายกำหนด หรือเป็นผู้ขึ้นทะเบียนยืนยันตัวตนเป็น ‘เกษตรกร’ ที่สำนักงานกลุ่มทะเบียนเกษตรกร กรมส่งเสริมการเกษตร แล้วให้เจ้าหน้าที่จากสำนักงานเกษตรอำเภอเข้าไปตรวจสอบพื้นที่ ซึ่งต้องมีการต่อทะเบียนทุกปี

ที่ดินและสิ่งปลูกสร้างเพื่อเป็นที่อยู่อาศัย

ที่ดินและสิ่งปลูกสร้างเพื่อเป็นที่อยู่อาศัย หมายถึงที่ดิน อาคาร บ้าน ตึก ห้องชุด หรือสิ่งปลูกสร้างเพื่อใช้สำหรับอยู่อาศัย มีเพดานภาษีอยู่ที่ 0.30% ของมูลค่าทรัพย์สิน

โดยภาษีประเภทเพื่ออยู่อาศัยแบ่งออกเป็น 3 ประเภท

1. ผู้เป็นเจ้าของที่ดินและสิ่งปลูกสร้างหลังเดียว และมีชื่อในทะเบียนบ้านก่อนวันที่ 1 มกราคมของปีภาษีนั้น

2. ผู้เป็นเจ้าของเฉพาะสิ่งปลูกสร้างหลังเดียว และมีชื่อในทะเบียนบ้านก่อนวันที่ 1 มกราคมของปีภาษีนั้น

3. ผู้เป็นเจ้าของที่ดินและสิ่งปลูกสร้างหลังที่ 2 ขึ้นไป ยกเว้นว่าเป็นทรัพย์สินที่ได้รับมรดกมาจะได้ลดภาษี 50%

เพราะฉะนั้น หากใครมีบ้านหลายหลัง วิธีที่จะช่วยประหยัดภาษีได้คือการย้ายชื่อไปอยู่ในทะเบียนบ้านหลังที่แพงที่สุด หรือยกกรรมสิทธิ์ให้เป็นของลูกหลาน จะได้รับสิทธิ์งดเว้นภาษี 50%

ที่ดินประเภทเพื่อเป็นที่อยู่อาศัยยังรวมถึงบ้านและห้องชุดที่ปล่อยเช่าเป็นรายเดือนหรือรายปี ซึ่งเสียภาษีเริ่มต้นที่ 0.02%

ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์อื่น

ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์อื่น หมายถึงที่ดินและสิ่งปลูกสร้างที่ใช้ในด้านการพาณิชยกรรมและอุตสาหกรรม เช่น อาคารสำนักงาน ร้านอาหาร โรงแรม โรงงาน โกดัง คลังสินค้า โชว์รูม มีเพดานสูงสุดอยู่ที่ 1.20%

ที่ดินรกร้างว่างเปล่า หรือไม่ได้ทำให้เกิดประโยชน์

ที่ดินรกร้างว่างเปล่า หมายถึงที่ดินว่างเปล่าที่ไม่ได้ทำประโยชน์สมควรแก่สภาพ นับว่าเป็นกลุ่มที่เสียภาษีแพงที่สุด ซึ่งรัฐบาลจะเก็บภาษีสูงสุด 1.20% และจะปรับเพิ่มอัตรา 0.3% ทุก 3 ปี แต่รวมกันไม่เกิน 3%

วิธีการคำนวณภาษีและการจ่ายภาษี

1. คำนวณมูลค่าที่ดิน :

มูลค่าที่ดิน = ราคาประเมินทุนทรัพย์ที่ดิน x ขนาดพื้นที่

ราคาประเมินทุนทรัพย์ที่ดินสามารถตรวจสอบได้ที่กรมธนารักษ์ (https://assessprice.treasury.go.th/)

2. คำนวณมูลค่าภาษี :

มูลค่าฐานภาษี = มูลค่าฐานภาษีที่ดิน - มูลค่าที่ดินและสิ่งปลูกสร้าง

3. คำนวณค่าภาษีที่ต้องจ่าย :

ค่าภาษีที่ดินและสิ่งปลูกสร้าง = มูลค่าของฐานภาษี x อัตราภาษี

ในทุกปี องค์กรส่วนท้องถิ่นจะส่งแบบประเมินภาษีให้ผู้เสียภาษีภายในเดือนกุมภาพันธ์ของทุกปี และต้องชำระภาษีภายในวันที่ 30 เมษายนของทุกปี ณ ที่ทำการขององค์กรปกครองส่วนท้องถิ่น หรือสถานที่อื่นที่องค์กรปกครองส่วนท้องถิ่นนั้นกำหนด

- กรุงเทพฯ : ชำระที่สำนักงานเขตที่ทรัพย์สินตั้งอยู่

- เมืองพัทยา : ชำระที่ศาลาว่าการเมืองพัทยา

- เทศบาล : ชำระที่สำนักงานเขตเทศบาล

- อบต. : ชำระที่สำนักงานองค์การบริหารส่วนตำบล

ปัจจุบันนี้สามารถชำระภาษีผ่านช่องทางออนไลน์ได้แล้ว หากได้แบบประเมินภาษีและไม่คัดค้านค่าใช้จ่าย สามารถชำระภาษีออนไลน์ได้ทาง Internet banking และ Mobile banking ของทุกธนาคาร

บทลงโทษ

หากผู้เสียภาษีไม่ชำระภาษีที่ดินและสิ่งปลูกสร้างตามเวลาที่กำหนดจะมีโทษตามกฎหมาย คือ

มาตรการสำหรับภาษีที่ดินหรือสิ่งปลูกสร้างในปี 2566

ช่วงปลายปีที่ผ่านมา คณะรัฐมนตรีเห็นชอบให้ปรับลดอัตราภาษีที่ดินและสิ่งปลูกสร้างในอัตรา 15% เพื่อเยียวยาเศรษฐกิจหลังการแพร่ระบาดของโควิด-19 และบรรเทาภาระภาษีให้เจ้าของที่ดินและสิ่งปลูกสร้าง ที่ต้องเสียภาษีจากการปรับราคาประเมินมูลค่าที่ดินและสิ่งปลูกสร้างที่เพิ่มขึ้นในปีนี้

ที่ดินและสิ่งปลูกสร้างที่ได้รับการลดภาษี 90% ตามกฎหมายอยู่แล้ว เช่น โรงเรียนเอกชน โรงเรียนประเภทสอนศาสนา สวนสัตว์ สวนสนุก สถานที่เล่นกีฬา จะไม่ได้รับการงดเว้นภาษีในครั้งนี้

นอกจากนี้ยังมีการขยายเวลาชำระภาษีจากภายในวันที่ 30 เมษายน 2566 เป็นวันที่ 30 มิถุนายน 2566 และขยายกำหนดเวลาของผู้เสียภาษีที่ผ่อนชำระไปอีก 2 เดือน

งวดที่ 1ภายในเดือนเมษายน 2566 เป็นภายในเดือนมิถุนายน 2566

งวดที่ 2 ภายในเดือนพฤษภาคม 2566 เป็นภายในเดือนกรกฎาคม 2566

งวดที่ 3 ภายในเดือนมิถุนายน 2566 เป็นภายในเดือนสิงหาคม 2566

มาตรการในปีนี้ทำให้องค์กรปกครองส่วนท้องถิ่น จัดเก็บภาษีได้ลดลงประมาณ 6,288 ล้านบาท ซึ่งทางหน่วยงานที่เกี่ยวข้องจะเร่งจัดหางบประมาณชดเชยให้ตามความเหมาะสม

ภาษีที่ดินและสิ่งปลูกสร้างเป็นภาษีที่เจ้าของที่ดิน รวมไปถึงเจ้าของบ้านและอาคารควรรู้ไว้ สำหรับวางแผนและจัดการภาษีที่ต้องจ่ายในทุกปีได้คุ้มค่ามากขึ้น

อ้างอิง:

https://www.fpo.go.th/main/getattachment/General-information-public-service/%E0%B8%9B%E0%B8%A3%E0%B8%B0%E0%B8%8A%E0%B8%B2%E0%B8%8A%E0%B8%99%E0%B8%84%E0%B8%A7%E0%B8%A3%E0%B8%A3%E0%B8%B9%E0%B9%89/%E0%B8%A0%E0%B8%B2%E0%B8%A9%E0%B8%B5%E0%B8%97%E0%B8%B5%E0%B9%88%E0%B8%94%E0%B8%B4%E0%B8%99%E0%B9%81%E0%B8%A5%E0%B8%B0%E0%B8%AA%E0%B8%B4%E0%B9%88%E0%B8%87%E0%B8%9B%E0%B8%A5%E0%B8%B9%E0%B8%81%E0%B8%AA%E0%B8%A3%E0%B9%89%E0%B8%B2%E0%B8%87/(Short-New)Land_Building-tax.pdf.aspx?lang=th-TH

https://www.itax.in.th/pedia/%E0%B8%A0%E0%B8%B2%E0%B8%A9%E0%B8%B5%E0%B8%97%E0%B8%B5%E0%B9%88%E0%B8%94%E0%B8%B4%E0%B8%99/#fn35-600

https://www.thairath.co.th/lifestyle/money/2022367

https://workpointtoday.com/saving-guru-16/

https://www.thansettakij.com/business/550839

https://www.bangkokbiznews.com/finance/investment/1055092

https://www.prachachat.net/property/news-817479